Чи діють в ОСББ пільги та субсидії? Відповідь – ТАК!

Чи поширюється дія пільг та субсидій на послугу (відшкодування витрат) з управління будинком в ОСББ? Відповідь – ТАК!

Зміст

- Нововведення у нарахуваннях пільг та субсидій в ОСББ в 2018р

- Субсидії для пільговиків

- Особливості надання субсидій для учасників АТО

- Субсидії для осіб, які винаймають житло

- Порядок надання субсидії

- Визначення розміру доходу для розрахунку субсидії

- Перерахунок субсидій без звернення громадян

- Причини, по яким не може бути надана або припинена субсидія

- Порядок виплати субвенцій з бюджету на покриття пільг та субсидій

- Повернення невикористанної частини субсидій (монетизація)

- Деякі особливості призначення субсидії

Нововведення у нарахуваннях пільг та субсидій в ОСББ в 2018р

На початку 2018 року (у лютому) Кабінетом Міністрів було змінено процедурні механізми нарахування та виплат пільг та субсидій. Порядок надання пільг та субсидій регулються постановами КМУ №256 від 04.03.2002р., №848 від 21.10.1995р., №117 від 29.01.2003р. (зі змінами від 27.04.2016р. та 21.02.2018р. постановами №319 та №114 відповідно). Цими документами прояснено деякі незрозумілі моменти, які давно виникали навколо питання пільги та субсидій. Відтепер чітко визначено, що на послугу з управління будинком також поширюється дія пільг та субсидій; дещо уточнено перелік відомостей, що подаються до УПСЗН для визначення субсидій; змінено порядок перерахування коштів на відшкодування пільг та субсидій з держбюджету; визначено порядок надання субсидій пільговикам тощо. Але про все по порядку.

Щодо надання пільг та субсидій у об’єданнні співвласників багатоповерхових будинків – скажемо таке: пільги та субсидії надаються населенню від держави, тобто конкретним людям, а не ОСББ чи іншому виконавцю/надавачу житлово-комунальних послуг. Та й процедура надання субсидій однакова дял усіх громадян в усіх населених пунктах України: Київ, Дніпро, Харків, Одеса, Рівне, Кривий Ріг, Херсон, Львів тощо, і не залежить від форми управління будинком або балансоутримувача. І тому питання надання пільг для мешканців будинків у яких створено ОСББ є визначеним – пільги та субсидії надаються усім мешканцям багатоповерхових будинків, які мають на них право, незалежно від того чи створено ОСББ в будинку чи ні.

Щодо послуги з управління будинком. Навесні 2016 року Постановою Кабінету Міністрів від 27.04.2016 №319 до переліку послуг на які поширюється дія субсидій та пільг включено послугу (відшкодування витрат у випдку ОСББ) з управління будинком (абз. 1 п. 2 Положення). Але Законом України від 14.05.2015 № 417-VIII визначено, що вартість послуги з управління будинком визначається “за згодою сторін”, тобто ця величина може бути довільною та не залежить від площі, поверховості чи будь-якого іншого параметру будинку.

Тож, Постановою Кабінету Міністрів України № 1022 від 28.12.2016 року затверджено Порядок визначення граничного розміру витрат на оплату послуги з управління багатоквартирним будинком, виходячи з якого надаються субсидії населенню.

Дія цього Порядку поширюється на управителів, ОСББ, ЖБК, громадян, які проживають у багатоквартирних будинках, гуртожитках та які оплачують послугу або відшкодовуються витрати з управління будинком. Субсидії на управління будинком надаються залежно від розміру внесків/платежів на управління будинком, але не більше граничного розміру витрат, визначеного відповідно до Порядку.

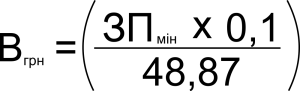

Граничний розмір витрат визначається за такою формулою:

де

Вгрн – граничний розмір витрат, гривень за 1 кв. метр;

ЗПмін – законодавчо встановлений розмір мінімальної заробітної плати на відповідну дату, гривень;

0,1 – коефіцієнт середнього по Україні розміру витрат домогосподарств на утримання житла;

48,87 – середній розмір загальної площі житла на одне домогосподарство одержувачів субсидій у багатоквартирних будинках, кв. метрів.

Таким чином, у 2018 році при мінімальній заробітній платі 3723 грн., граничний розмір витрат, виходячи з якого надаються субсидії, буде становити:

(3723 х 0,1) / 48,87 = 7.62 грн./кв. м

Субсидії для пільговиків

Тією ж Постановою №319 внесено зміни до Положення про порядок призначення субсидій. Згідно цих змін: для визначення розміру субсидії до розрахунку приймається вартість послуг (відшкодування витрат) без врахування пільг; у разі призначення субсидії пільговику, у період надання субсидії, відповідні пільги не нараховуються і не надаються (абз. 2 п. 4 Положення). З травня 2016 списки пільговиків, яким призначено субсидію щомісяця передаються до об’єднань співвласників багатоповерхових будинків, житлово-будівельних кооперативів, підприємств-надавачів послуг від територіальних відділів УПСЗН, для припинення нарахування їм пільг. Ця інформацію вноситься до Єдиного державного автоматизованого реєстру осіб, які мають право на пільги.

Тобто, якщо громадянин є пільговиком і при цьому його доходи та доходи членів сім’ї дозволяють претендувати на субсідию – то, в такому випадку, він змушений обирати: або пільги або субсидія, в залежності від того де сума відшкодування більша. Отримувати і пільги і субсидії одночасно з травня 2016 року вже неможливо.

Особливості надання субсидій для учасників АТО

При призначенні субсидій учасникам АТО (зг. абз.3 п.8 Порядку) до сукупного доходу не враховуються доходи отримані ним як грошове забезпечення та інші види соціальної допомоги військовослужбовцям (працівникам МВД, СБУ тощо), а також отримана ним благодійна допомога незалежно від розміру і джерела її походження.

Субсидії для осіб, які винаймають житло

Передусім підкреслимо, що субсидія для орендарів житла можуть надаватися тільки при наявності оформленого належним чином договору оренди житлового приміщення. У разі відсутності такого договору субсидії надаватися не будуть. Питання про надання субсидії особі, яка винаймає житло вирішується на місцевому рівні спеціально утвореною комісією (міським або районим виконкомом), яка складає відповідний акт обстеження матеріально-побутових умов домогосподарства.

Отже, отримати субсидію особам, які орендують житло можливо, але для цього слід пройти певну бюрократичну процедуру.

Порядок надання субсидії

На сьогоднішній день громадянином, для отримання субсидії до територіального підрозділу соцзахисту подаються такі документи:

- заяву на отримання субсидії та декларацію про доходи зареєстрованих у помешкані осіб встановленої форми;

- довідку про доходи – вона необхідна, якщо є доходи, інформація про які відсутня у ДФС, ПФ та інших структурах, для підтвердження цих доходів та їх розміру. Інакше кажучі, про неофіційні доходи;

- договір оренди житла – якщо за субсидією звертається орендар.

Вимагати якісь інші документи, окрім зазначених, від громадян працівники УПСЗН не мають права.

У декларації окрім доходів, зазначаються витрати здійснені протягом попереднього року (на момент звернення за субсидією) на суму, що перевищує 50 тис. грн., на купівлю будь-якого майна (земельні ділянки, нерухомість, автомобілі, дорогоцінності, витвори мистецтва тощо) або на сплату будь-яких послуг (ремонти нерухомості, навчання, відпочинок та ін.), крім житлово-комунальних та медичних послуг, пов’язаних з забезпеченням життєдіяльності.

В свою чергу відомості про склад зареєстрованих осіб за адресою заявника на запит територіального підрозділу УПСЗН, подаються житлово-експлуатаційними організаціями або іншими органами визначеними місцевою владою.

ОСББ, ЖБК, інші управителі та постачальники послуг на відповідний запит соцзахисту подають відомості про характеристуку житла та розмір внесків/платежів по управлінню будинком, його утриманню та іншим житлово-комунальних послугам.

Інформація про доходи, зазначені у декларації підтверджуються, на запит УПСЗН, ДФС та Пенсійним фондом.

Заявник несе відповідальність за достовірність даних зазначених у декларації даних. У разі викриття невідповідності таких даних, на вимогу органу, що призначив субсидію, надміру перераховані суми субсидії, повертаються отримувачем особисто або шляхом зняття відповідних сум з особових рахунків отримувача субсидії на підприємствах – постачальниках послуг.

З початку 2018 року багато спорів та обговорень точилися навколо так званої “монетизації пільг та субсидій” запровадженою Постановою КМУ від 08.11.2017 №951. Найбільше питань викликала норма про використання об’єднаннями співвласників багатоквартирних будинків, житлово-будівельними кооперативами та іншими управителями спецрахунків відкритих у Держказначействі для зарахування сум відшкодованих субсидій. Це накладало певні обмеження на можливості використання цих коштів та позбавляла ОСББ, ЖБК та інших “простору для маневру”. Але важлива зміна внесена Постановою №114 від 21.02.2018р. вирішила це питання – мешканцям будинків, у яких створено ОСББ або ЖБК, субсидії на відшкодування витрат на управління будинком, його утриманя, на послуги з тепло-, водо-, газо- (з послугами транспортування, розподілу включно), електропостачання, вивезення сміття та рідких нечистот надається шляхом перерахування коштів на поточний рахунок об’єднання або кооперативу відкритий у банківській установі.

Визначення розміру доходу для розрахунку субсидії

Періодом за який визначається середньомісячний сукупний дохід є два квартали (6 місяців). Беруться ці два квартали такими, що передують за два місяці до місяця з якого надається субсидія. Призначається субсидія з місяця звернення і до кінця опалювального періоду, але не більше ніж на 12 місяців.

Опалювальний період встановлено абзацем 1 пункту 14 Положення з 1 жовтня по 30 квітня.

Неопалювальний період – з 1 травня по 30 вересня.

Врахування доходів осіб починається по досягненню 14-річного віку. Якщо особи віком до 14 років отримували дохід будь-якої форми, то такий дохід не враховується до сукупного доходу при призначенні субсидії. Починаючи з 14-річного віку, якщо така особа отримує дохід – такий дохід враховується до сукупного доходу у його фактичних обсягах, окрім деяких випадків описаних нижче.

Для студентів денної форми навчання, по досягненню ними 18-річного віку дохід визначається на рівні отримуваної ними стипендії. У випадку відсутності стипендії – на рівні одного прожиткового мінімуму станом на кінець періоду за який враховуються доходи.

Для інших осіб, по досягненню 18-річного віку, у разі відсутності доходів, середньомісячний дохід визначається на рівні двох прожиткових мінімумів для працездатних осіб станом на кінець періоду врахування доходів. Але якщо такі особи отримували один з таких видів доходів: стипендію, пенсію, допомогу по догляду за дитиною, допомогу по інвалідності, допомогу по догляду за особою з інвалідністю І та ІІ груп, допомогу особам, які не мають права на пільгу, допомогу по безробіттю – на рівні фактичних обсягів доходів.

Для фізичних осіб-підприємців, які обрали спрощену систему оподаткування та є платниками єдиного податку, середньомісячний дохід визначається незалежно від фактичних доходів на такому рівні:

- для підприємців першої групи – на рівні двох прожиткових мінімумів для працездатних осіб на кінець періоду врахування доходів

- для другої групи – на рівні трьох прожиткових мінімумів;

- для третьої групи – на рівні чотирьох прожиткових мінімумів.

До сукупного доходу враховуються доходи осіб, які претендують на субсидію і досягли 14-річного віку і отримують доходи, крім: допомоги від громадських та благодійних організацій, допомоги на поховання, разових виплат допомоги від місцевих органів влади, підприємств та організацій усіх форм власності, оплати роботи члена виборчої комісії, сплачені особою аліменти, вартість безоплатно отриманих путівок, та інших виплат по реабілітації, включаючи відшкодування за самостійно придбані технічні засоби реабілітації, виплати по відшкодуванню шкоди здоров’ю працівника заподіяної під час виконання ним професійних обов’язків.

Перерахунок субсидій без звернення громадян

Перерахунок субсидій без звернення громадян виконується у таких випадках:

- зміни цін та тарифів (внесків) на послуги на які призначено субсидію;

- встановлення Кабінетом Міністрів нового розміру частки доходів громадян на оплату житлово-комунальних послуг;

- встановлення місцевим органом влади дати початку/закінчення опалювального сезону відмінною від тієї, що визначення у п.14 Положення;

- отримання УПСЗН за запитом від відповідних організацій уточнених даних про склад осіб та розмір їх доходів;

- перерахунку плати за послуги, що надані не в повному обсязі або ненадані взагалі;

- зміни соціальних житлових нормативів;

- зміни підприємства-надавача послуг;

- нарахування плати за послугу з централізованого опалення у разі відсутності приладів обліку з врахуванням температури зовнішнього повітря.

Причини, по яким не може бути надана або припинена

Субсидія не призначається, якщо розмір плати за житлово-комунальні послуги, рідке та тверде паливо не перевищує розмір встановленого відсотка від сукупного доходу. У разі дотримання цієї умови – якщо хтось з зареєстрованих у помешканні осіб, протягом 12 місяців перед призначенням субсидії здійснив наступні витрати на суму більше 50 тис. грн.:

- купівлю автомобіля чи іншого транспортного засобу (механізму);

- купівлю нерухомості;

- купівлю земельної ділянки;

- купівлю будматеріалів або інших товарів довгострокового вжитку (включаючи витвори мистецтва, коштовності, годинники тощо);

- оплатив послуги з будівництва або ремонту переліченого вище майна, окрім житлово-комунальних послуг та медичних послуг пов’язаних з забезпеченням життєдіяльності.

Субсидія не призначається, якщо неповнолітні діти, крім студентів денної форми навчання, що зареєстровані та проживають у гуртожитку, які мають батьків зареєстровані у приміщення самі.

Надання субсидії може бути припинено:

- у разі викриття недостовірності поданої при призначенні субсидії інформації. При цьому надлишково перераховані суми субсидій мають бути повернені. Якщо громадянин добровільно не повернув надлишок субсидії у призначений строк – орган, що призначив субсидію стягує надлишок у судовому порядку;

- у разі виникнення заборгованості по сплаті за спожиті/надані житлово-комунальні послуги по яким призначено субсидію. Надання субсидії припиняється за поданням підприємств-надавачів послуг, об’єднань співвласників багатоквартирних будинків, житлово-будівельних кооперативів або інших управителів. Окрім випадків несплати через затримку/невиплату заробітньої плати, якщо такий факт підтверджений відповідними документами;

- через переїзд та/або настання інших обставин, що унеможливлюють надання субсидії;

- за поданням уповноваженого власника житла, якщо таке житло знаходиться у громадській, державній або комунальній власності.

Порядок виплати субвенцій з бюджету на покриття пільг та субсидій

Об’єднання співвласників багатоквартирних будинків (ЖБК, управителі, підприємства-постачальники послуг) до 10 числа наступного місяця подають до фінуправлінь місцевих (міських, районих, районих у місті) виконкомів та місцевим управлінням соцзахисту населення інформацію про обсяги фактично спожитих енергоносіїв та наданих послуг але не більше нарахованих сум та субсидій.

Місцеві органи УПСЗН до 10 числа наступного місяця готують реєстри нарахованих сум субсидій та пільг та подають їх до фінансових управлінь місцевих органів влади (виконкомів).

Тут зауважимо, що нараховані суми субсидій – це суми, що розраховуються управлінням соцзахисту населення на основі отриманих від громадянина та відповідних служб та організацій даних (п. Порядок надання субсидії). Фактично спожиті обсяги – це нараховані управителем, ОСББ, ЖБК, іншими підприємствами-надавачами послуг суми за надані послуги (внески). При цьому фактично спожиті обсяги можуть бути як меншими за нараховані суми так і більшими від них.

Місцеві фінуправління, в свою чергу, до 15 числа наступного за звітним місяця готують реєстри сум відшкодуванню пільг та субсидій, що підлягають перерахуванню до місцевих бюджетів, та подають їх до фінансових управлінь обласних органів влади (фінуправлінь обласних виконкомів).

Протягом двох днів з дня отримання зазначеної інформації, обласні фінуправління узагальнюють отримані реєстри та подають їх до Головних управлінь Держказначейства області.

Головні обласні управління Держказначейства протягом наступного робочого дня подають реєстри фактично нарахованих пільг та субсидій та заборгованості місцевих бюджетів по зазначеним виплатам до Державної казначейської служби. Фактично нарахованими вважаються такі обсяги, що є фактично спожитими, але не вище нарахованих соцзахистом. Тобто, якщо фактичні обсяги менші ніж нараховані соцзахистом – перерахуванню підлягатимуть саме фактичні обсяги, якщо ж, фактичні обсяги більші за нараховані – перерахують вже нараховані соцзахистом суми.

Державна казначейська служба до 20 числа, перераховує до місцевих управлінь Держаказначейства субвенції призначені на виплату пільг та субсидій на оплату утримання будинку та прибудинкових територій, управління будинком, вивезення сміття, водопостачання, електроенергії, теплозабезпечення, газопостачання та інші виплати, що відшкодовуються об’єднанням співвласників багатоквартирних будинків, житлово-будівельним кооперативам, управителям, іншим надавачам послуг.

Протягом наступних двох операційних днів обласні фінуправління подають платіжні доручення до органів Держказнчейства для перерахування місцевим бюджетам зазначених коштів.

Держказначейство після отримання платіжних доручень у той же операційний день перераховує кошті до місцевих бюджетів.

Органи соцзахисту на місцях протягом двох операційних днів здійснюють розрахунки з ОСББ, ЖБК, управителями, іншими постачальниками послуг.

Розрахунки по субсидіям та пільгам з ОСББ та ЖБК здійснюються в повному обсязі та позачергово на рахунки відкриті у банківських установах.

Органи соцзахисту під час розрахунків з ОСББ та ЖБК подають останнім списки одержувачів субсидій, де зазначається:

- ПІБ одержувача

- номер о.р.

- сума фактично перерахованих пільг та субсидій

Кошти отримані ОСББ та ЖБК зараховуються як сплата відповідних внесків від мешканців.

Таким чином, отримати кошти по призначеним субсидіям підприємства-надавачі послуг, ОСББ, ЖБК та інші управителі, в кращому разі, зможуть наприкінці наступного за звітним місяця.

Повернення невикористанної частини субсидій (монетизація)

Громадянам, що мешкають у будинках, де створено ОСББ або ЖБК субсидія на відшкодування витрат на управління будинком, його утримання та інші житлово-комунальні послуги надається шляхом перерахування коштів на поточні рахунки об’єднання та кооперативів відкриті у банківських установах.

Громадяни, яким призначено субсидію на оплату житлово-комунальних послуг зобов’язані сплачувати вартість фактично спожитої послуги з урахуванням субсидії. Сума невикористаної субсидії внаслідок економії зараховується виробником віповідної послуги як передплата на наступний період (в т.ч. частки обов’язкового платежу від населення). Виробник послуги повідомляє про це одержувача субсидії у платіжних квитанціях.

Після закінчення опалювального періоду для виробників послуги з централізованого опалення, постачальників холодної та гарячої води, водовідведення, постачальників електроенергії та газу для індивідуального опалення сумма невикористанної субсидії повертається до бюджету.

Але, частина невикористаних субсидій по послугам газо- та електропостачання, що використовується для індивідуального опалення, у розмірах, що не перевищує вартості 100 куб.м. природного газу або 150 кВт електроенергії (вартість цих обсягів визначається у цінах станом на початок нового неопалювального сезону – 1 травня) перераховується на банківський рахунок одержувача субсидії або виплачується через відділення ПАТ “Укрпошта”. Списки таких осіб формуються підприємствами-виробниками відповідних послуг та подаються до місцевих органів соцзахисту населення до 1 червня поточного року. Виплата здійснюється на підставі заяви одержувача субсидії. Подати таку заяву одержувач субсидії може до 1 вересня поточного року, тобто протягом 3-х літніх місяців. У деяких випадках, рішенням місцевого виконавчого органу, строк подання заяви може бути продовжений до 1 листопада.

В цьому і полягає сенс монетизації субсидій – в межах 100 куб.м. газу або 150 кВт електроенергії.

Деякі особливості призначення субсидії

Субсидія – це безготівкові кошти від держави, спрямовані громадянам для відшкодування витрат на оплату житлово-комунальних послуг. Надається вона при перевищені розміру плати за житлово-комунальні послуги, рідке та тверде паливо у межах соціальних житлових нормативів, над встановленим відсотком скупуного доходу громадян. Такий відсоток встановлюється Кабінетом Міністрів України. Соціальні нормативи, зокрема соціальна норма загальної площі помешкання, встановлюються також Кабінетом Міністрів.

В окремих випадках, органами соціального захисту населення можуть призначатися субсидії непрацездатним особам, які проживають самі, на площу, що перевищує встановлений норматив соціальної площі житла. Призначення таких субсидій відбувається на підставі відповідного рішення місцевих виконавчих органів (районих, районих у місті, міських виконкомів) або створених ними спеціальних комісій. Рішення, в свою чергу, приймається на підставі акту обстеження матеріально-побутових умов, який складається спеціальною комісією. Рішення переглядається у разі зміни складу сім’ї та/або розміру доходів. Фінансуються такі субсидії за рахунок коштів передбачених для виплати субсидій.

Місцеві виконавчі органи можуть приймати рішення про призначення субсидій у випадках не передбачених Положенням №848. Але в такому випадку субсидія фінансується за рахунок коштів місцевих бюджетів.

У разі смерті особи, якій призначено субсидію, дія субсидії не припиняється до закінчення її терміну, якщо у помешкані зареєстровані інші особи, яким нараховується плата за житлово-комунальні послуги.

Важливо! З 01.01.2018 року для пільговиків, які мешкають у будинках, де створено ОСББ або ЖБК, управління соцзахисту самостійно розраховує розмір пільги на сплату внесків на управління будинком, утримання його та прибудинкових територій, оплату електроенергії, тепла, води, каналізацію, вивезення сміття. Тобто, починаючи з 2018 року, функцію нарахування пільг знято з ОСББ та ЖБК, та покалдено на управління соцзахисту населення. А, власне, об’єдання співвласників багатоквартирних будинків та житло-будівельні кооперативи нараховують мешканцям внески у повному обсязі, без урахування пільг та субсидій, а управління соцзахисту населення, в свою чергу, подає об’єднанням та кооперативам інформацію про надані субсидії та розраховані пільги. Ці платежі зараховуються як сплата внесеків від мешканців у наступному періоді. Такі зміни запроваджено Постановою КМУ від 21.02.2018 №114 пункт 3 (при цьому дія Постанови починається з 01.01.2018р.).

Розмір пільги визначається виходячі з розміру внесків, відсотку пільги, на яку має право пільговик, соціальних нормативів. При зміні розміру внесків до ОСББ, об’єднання до 3 числа наступного місяця подає до органу соцзахисту інформацію про новий розмір внесків.

Отже, враховуючи вище викладене, можна визначити, що головною тезою Постанови №114 є той факт, що громадянам, які проживають у багатоквартирних будинках, у яких створено об’єднання співвласників багатоквартирних будинків пільги та субсидії надаються шляхом перерахування коштів на поточний рахунок ОСББ, а останнє, в свою чергу, зараховує ці кошти в рахунок сплати внесків чим зменшують нарахування в наступному періоді.

Процедура надання пільг та субсидій однакова на всій території України, зокрема і у великих містах: Київ, Дніпро, Харків, Одеса, Рівне, Кривий Ріг, Херсон, Львів тощо.

{kind=link}